Giriş

Sağlık hakkı, uzun ve zorlu mücadeleler sonucunda insan hakları arasındaki yerini almış, anayasal güvencelere kavuşmuştur. Türkiye’de sağlık hakkının anayasal güvenceye kavuşması 1961 Anayasası ile gerçekleşmiştir. Sağlık hakkının, sağlık hizmetlerine hiçbir engel olmaksızın erişebilmek başta olmak üzere, birçok bileşeniyle sağlanması gerekirken, dünyada 1960’ların ilk yarısında sağlık hizmetlerine meta olarak muamele edilmesinin yolu açılmış, sağlık hizmetleri sunumunda piyasa ve piyasa dışı kurumların oynadıkları rollerin boyutları tartışılmaya başlamıştır. Bu

tartışma, 1970’li yılların ikinci yarısında ortaya çıkan makroekonomik daralma ve artan sağlık harcamaları baskısı altında, Dünya Bankası öncülüğünde mevcut kaynakların daha verimli kullanılması iddiası ile alternatif kaynakların yaratılması politikalarının gündeme getirilmesi sürecine politik zemin hazırlamıştır. Başlangıçta maliyetlerin kısıtlanması politikaları ile yetinilirken, Sovyetlerin dağılmasını izleyen 1990’lı yıllarla birlikte, sağlık hizmetlerinin özelleştirilmesi ve ticarileştirilmesi gündeme gelmiştir. Sağlık hizmetlerini yeniden metalaştıran bu süreç, sağlık harcamalarının artış hızını

kesemeyip aksine körüklemiş, artan sağlık sorunlarına da, ne yazık ki, çözüm olamayıp eşitsizlikleri artırmıştır. Bu çalışmada kısaca tespit edilen şartlar altında biçimlenen Türkiye sağlık politikası, yarattığı sorunlar ve kimi çözüm önerileri ortaya koyulmaktadır.

A. Türkiye’nin Sağlık Politikası: Sağlıkta Dönüşüm Programı

Türkiye’de hükümetlerin 1983 yılından sonra neoliberal ekonomi politikalarının bir uzantısı olarak ‘Sağlık Reformları’ adıyla dile getirdikleri yapısal değişiklikler, omurgası aynı kalmak koşuluyla AKP Hükümeti tarafından, adı ‘Sağlıkta Dönüşüm Programı (SDP)’ olarak değiştirilerek, 2003 yılında toplumun karşısına çıkartılmıştır. SDP temel olarak, sağlık hizmetlerinin finansmanının genel sağlık sigortası ile sağlanması, kamusal birinci basamağın tasfiye edilerek sağlık ocaklarının kapatılması ve bunun yerine birinci basamağın özelleştirilmesi yaklaşımına uygun bir aile hekimliği modeline geçilmesi ve kamu hastanelerinin işletme haline dönüştürülerek piyasalaştırılması uygulamalarını içermektedir. Türkiye’de SDP ile sağlığın finansmanı için oluşturulan Genel Sağlık Sigortası (GSS) sistemi, primini ödeyebilen yurttaşın sağlık hizmetine erişim sırasında ek olarak ‘katkı payı’ ödemek koşuluyla, kapsamı ‘temel teminat paketi’ ile belirlenmiş hizmetlerden yararlanması olarak tanımlanabilir. Bu sistem emekçiler açısından üç temel sıkıntıyı barındırmaktadır: Asgari ücretin üçte birinden fazla geliri olan herkes prim ödemekle yükümlü kılınarak prim ödeyemeyenler hizmete erişememekte (Sayıştay’ın 2017 yılı SGK Denetim Raporu’na göre 7,2 milyon kişinin GSS prim borcu bulunmaktadır), hizmetten yararlanma sırasında ek bir ücret (katkı payı/fark ücreti) ödemek zorunlu tutulmaktadır ve hizmet kapsamı gereksinime göre değil, maliyet sınırlama politikalarına göre belirlenmektedir. GSS ile sağlık hizmetleri alanındaki finansal sorumlulukların büyük bölümü çalışanların üzerine yüklenmekte, bu yükün azaltılması için ‘Ek ve Tamamlayıcı Özel Sağlık Sigortası’ önerilmektedir.

Türkiye’nin sağlık finansmanında yarı kamusal bir kaynak olarak nitelendirilen sosyal sigortacılık modeli tercihi küresel eğilim ile uyumludur. Sosyal sigortacılık dünyada oldukça yaygındır ve artış eğilimindedir. 2000 yılında sosyal sigortacılık ile finansmanı tercih eden ülke sayısı 113 iken 2017 yılında 126’ya çıkmıştır. Ancak, benzer kişi başı gelir ve kamu sağlık harcamasına sahip ülkeler arasında sosyal sigortacılık modeline sahip olanların daha geniş bir güvence kapsamına sahip oldukları söylenemez.

2000-2015 döneminde küresel ölçekte katastrofik (yıkıcı düzeyde) sağlık harcaması yapan kişi sayısının ve reel kişi başı cepten sağlık harcamasının artması güvence kapsamındaki yetersizliği ortaya koyması bakımından önemli göstergelerdir.

SDP ile birinci basamak dışında ikinci ve üçüncü basamakta da kamu sağlık kuruluşları zayıflatılmış, özel sağlık sektörü desteklenmiştir. Hükümet, 2008 yılında Resmî Gazete’de yayınladığı Avrupa Birliği Müktesebatının Üstlenilmesine İlişkin Türkiye Ulusal Programında ‘Özelleştirme’ başlığı altında devletin sağlık alanındaki payının azaltılması hedefini açık olarak ortaya koymuştur.

B. Sağlık Politikasında Sorunlu Alanlar

Sağlıkta Eşitsizlikler

Türkiye 2018’de doğumda beklenen yaşam ümidinde 78,3 yılla gelişmiş ülkeler ortalamasının yaklaşık 5 yıl, OECD ortalamasının ise 2,6 yıl gerisindedir. Ülkemizde bebek ölüm hızı da gelişmiş ülkelere göre çok yüksektir. Avrupa Birliği’ne üye ülkelerde ortalama bebek ölüm hızı binde 3,3 iken Türkiye’de binde 9,2’dir. Bebek ölüm hızı 2018’de Güneydoğu Anadolu’da binde 13,5 iken Batı Marmara’da binde 6,8’dir ve hız oranı 1,99’dur. Her iki bölge için hız oranı 2010 yılında 1,86’dır. Bebek ölüm hızında bölgeler arasındaki eşitsizlik artış göstermiştir. OECD verilerine göre Türkiye’de sağlıkla ilgili karşılanamayan gereksinim 2015 yılında düşük gelirli yurttaşlarda % 15 iken, yüksek gelirli yurttaşlarda yalnızca % 1,8’dir. Türkiye bugün başta doğumda beklenen yaşam ümidi olmak üzere, bebek ölüm hızı ve sağlık hizmetlerine erişim açısından gelişmiş ülkelerin epeyce gerisindedir. Bölgeler ve sınıflar arasındaki sağlık eşitsizlikleri de artış göstermektedir.

Sağlığın Ticarileşmesi

Türkiye’de sağlıkta özelleştirme uygulamaları 1980’li yıllardan sonra gündeme gelmiş, 1990’larda Bakanlık politikalarına yansımış, ancak büyük ölçüde SDP ile uygulanmıştır. SDP ile birlikte özel sağlık yatırımlarında hızlı bir artış yaşanmış, sağlıktaki yatırımların üçte ikisi özel sektör tarafından gerçekleştirilir hale gelmiştir. Bu artışı özel hastane yatırımlarındaki artış ile izlemek mümkündür. Türkiye’de 2002 yılında 271 hastane ile toplam hastanelerin % 23,4’ünü oluşturan özel hastaneler, 2018 yılında 577 hastane ile toplam hastanelerin % 37,6’sını içerir hale gelmiştir. 2002-2018 döneminde özel hastane sayısı % 112,9 artmıştır. Yine 2002 yılında 12.387 hastane yatağı ile toplam yatakların % 7,7’sini oluşturan özel hastane yatağı sayısı, 2018 yılında 50.196 ile toplam yatakların % 21,6’sını oluşturur hale gelmiş, % 305 artış göstermiştir. Özel sektörün hizmet kapasitesinin artışı ile birlikte özel sektörde istihdam edilen personel sayısı da artmıştır. 2002 yılında toplam sağlık personelinin % 16,7’si, 2018 yılı itibarıyla % 23,8’i özel sektörde çalışmaktadır, özel sektörde çalışan personel sayısı dönem içinde % 262 artış göstermiştir.

Türkiye’de özel sağlık hizmet sunucularına yapılan yatırım, özel sağlık hizmet sunucularına olan talebi ve harcamayı da artırmıştır. 2002 yılında özel hastanelere yapılan kişi başı müracaat sayısı toplam müracaatların % 5’i iken 2018 yılında 3 kat artarak müracaatların % 15’ine, % 12,2 olan özel sektör hastane harcaması payı ise % 19’a ulaşmıştır. Ticari amaç güden özel sektörün daha pahalı hizmet sunması kaçınılmazdır. 2018 yılında özel sektör ikinci basamak sağlık tesislerine yapılan bir müracaatın SGK’ye maliyeti 115 TL iken, devlet ikinci basamak sağlık tesislerinin müracaat başına maliyeti yalnızca 52 TL’dir. 2018 yılında özel sektörden alınan hizmetlerin devlet hastanelerinden karşılanması durumunda SGK’nin 5,1 milyar TL tasarruf etmesi söz konusu olabilirdi.

Türkiye’de sağlıkta ticarileşme öncelikli olarak iç talebi hedeflemiş olmakla birlikte, son yıllarda sağlık turizmi yoluyla dış talebe de yönelmiş, bu alandaki sermaye birikimini artırarak sürdürmeyi hedeflemiştir. Sağlık Bakanlığı, özel sektör ve şehir hastaneleri yoluyla, büyük oranda düşük ücretlere dayalı düşük maliyetli üretim avantajını kullanarak sağlık turizmi kapsamında yüksek getiriler beklemektedir. Türkiye 2023 Turizm Stratejisi’nde 2023 yılı sağlık turizmi hedefini 1,5 milyon sağlık turisti, 10 milyar dolar gelir olarak belirlemiştir.

Sağlık Harcamalarının Yetersizliği

Sağlık harcamaları 2017 yılında küresel düzeyde 7,8 trilyon dolar ile dünya GSYH’sinin % 10’u düzeyinde ve kişi başına 1.080 dolar olarak gerçekleşmiştir. Kişi başı sağlık harcaması düşük gelirli ülkelerde yalnızca 41 dolar iken, yüksek gelirli ülkelerde 70 kattan daha fazla bir farkla 2.937 dolardır.

Türkiye’nin sağlığa yeterince kaynak ayırmadığı, ayrıca ayırdığı kaynağı da uygun kullanmadığı görülmektedir. Türkiye OECD ülkeleri arasında en düşük sağlık harcaması yapan ülke konumundadır. 2018 yılı verilerine göre OECD ülkelerinde sağlık harcamalarının GSYH içindeki payı % 8,8 iken Türkiye’de bu oran OECD ortalamasının yarısının bile gerisinde kalarak % 4,2 olarak gerçekleşmiştir. Kişi başısağlık harcaması ise OECD ortalamasının yaklaşık dörtte biri oranındadır. 2018 yılında OECD ülkelerinde kişi başı sağlık harcaması satın alma gücü paritesine göre 3.994 dolar iken, Türkiye’de 1.227 dolardır.

Türkiye’de sağlık harcamalarında dikkati çeken önemli bir diğer husus, kamu sağlık harcamalarının toplam sağlık harcamaları içerisindeki payıdır. 2017 yılında toplam sağlık harcamaları içerisinde kamu sağlık harcamalarının payı OECD ülkelerinde % 71 olarak gerçekleşmiş iken Türkiye’de % 78’dir. Uzun dönemli ve yapısal bir artış eğilimi gösteren bu düzey, finansmanın kamusal karakterini ortaya koyması bakımından önemli olmakla birlikte, tedarikçiler içerisinde özel sektör payının artması kamudan özele artan sermaye aktarımını ortaya koymaktadır. Ayrıca harcamaların büyük ölçüde ilaç ve tedavi harcamalarına yapılıyor olması, sistemin tedavi edici ağırlıklı yapısını gözler önüne sermektedir.

2017 OECD verilerine göre Türkiye % 53 ile en yüksek hastane harcaması, % 13 ile en düşük ayakta hizmet harcaması ve % 27 ile OECD ortalaması üzerinde ilaç vb. perakende harcaması yapan bir ülke konumundadır. 2002 yılında toplam sağlık harcamalarının yalnızca % 32,3’ünün hastanelere harcandığı dikkate alındığında, sistemin tümüyle tedavi edici hekimlik yönünde ilerlediği görülmektedir. Bu açıdan 2002 yılında koruyucu hizmetlere yapılan % 0,4’lük harcamanın 2018 yılında ancak % 4,4’e ulaşabilmesi bir diğer önemli göstergedir.

Türkiye’de SDP ile toplam sağlık harcamaları içerisinde hastane harcamalarının payı artarken, hastane harcamaları içerisinde (merkezi/yerel) devlet harcamalarının payı azalmakta, sosyal güvenlik kuruluşlarının payı ise artış göstermektedir.

Hizmetlerin Örgütlenmesi ve Sunumuna İlişkin Sorunlar

SDP ‘Sağlık Ocağı’ ile simgeleşmiş 224 Sayılı Sağlık Hizmetlerinin Sosyalleştirilmesine İlişkin Yasa ile getirilen ve çağdaş sağlık hizmetlerinin sunulması için önemli bir ilke olarak kabul edilen coğrafi bölge ve nüfus temelli örgütlenme yapısını ortadan kaldırmıştır. Koruyucu ve birinci basamak iyileştirici hizmetlerin bütünleşik bir biçimde bir arada sunulduğu ve sağlık hizmetine bütüncül bakan bir anlayışın hizmet birimi olan ‘Sağlık Ocağı’ kapatılarak, yerine ‘Aile Sağlığı Merkezi’ ve ‘Toplum Sağlığı Merkezi’ adıyla iki kurum ortaya çıkarılmış, kişiye ve topluma yönelik sağlık hizmetleri birbirinden ayrılmıştır. SDP ile birinci basamak sağlık hizmetlerinin temel özellikleri olan erişilebilirlik, kapsayıcılık, eşgüdüm ve süreklilik zayıflamıştır.

Türkiye’de sağlık hizmetlerinin kalitesi ile ilgili büyük sorunlar mevcuttur. OECD tarafından 2014 yılının sonunda yayınlanan Türkiye’de sağlık hizmetlerinin kalitesi ile ilgili rapora göre, kalp krizi (akut miyokart enfarktüsü) nedeniyle hastane başvurularından sonraki 30 gün içerisinde hayatını kaybedenlerin oranı Türkiye’de % 10,7 iken bu ölümlerin OECD ortalaması % 7,9’dur ve Türkiye verisi OECD ortalamasından % 35 daha yüksektir. Benzer biçimde ani inme (felç) sonrasındaki 30 gün içerisindeki ölüm oranı % 11,8’dir ve bu oran ile Türkiye bütün OECD ülkeleri içerisinde Meksika ve Slovenya’dan sonra en kötü üçüncü orana sahiptir. Kontrol altına alınamayan diyabet olgularının oranı OECD ortalamasından yaklaşık on kat daha yüksek, astım nedeniyle hastaneye yapılan başvuru hızı OECD ortalamasından dört kattan fazla yüksektir.

Altyapı ve Emek Gücüne İlişkin Sorunlar

Türkiye’de sağlık hizmeti sunan kurumlar arasında hastaneler ön plana çıkmaktadır. 2002 yılında 1.156 olan hastane sayısı 2018 yılında 1.534’e, 164.471 olan hastane yatağı sayısı ise 231.913’e çıkmıştır. Aynı dönem için 10.000 kişiye düşen hastane yatağı sayısı da 24,8’den 28,3’e çıkmıştır. Ancak iller arasında büyük bir eşitsizlik söz konusudur. Bolu’da 10.000 kişiye 48,4 yatak düşerken, Şırnak’ta 12,5 yatak düşmektedir. Türkiye’de % 68 olan yatak doluluk oranı (OECD’de % 75,2) mevcut yatakların da verimli kullanılmadığını göstermektedir.

Sağlık sektöründe teknoloji, tanı ve tedavi başarısını artırdığı için tercih edilmekle birlikte, artan sağlık harcamalarının da en büyük nedenlerinden biridir. Türkiye’de 2017 yılında milyon kişi başına 15 bilgisayarlı tomografi (BT), 11 MR cihazı düşmektedir. OECD ülkelerinde sırasıyla 27 ve 17 olan bu sayılar, Türkiye’deki sayının OECD ülkelerinin gerisinde kaldığını göstermekle birlikte, çekim sayısı söz konusu olduğunda Türkiye OECD ülkelerini geride bırakmaktadır. 2017 yılında OECD ülkelerinde 1000 kişi başına 148 BT çekimi düşerken, Türkiye’de 207 çekim düşmektedir. Gereksiz çekilen her BT kanser açısından risk oluşturmaktadır. Türkiye’de tıbbi cihazların çoğuna özel sektör kuruluşları sahiptir. Sayısı, türü ve dağılımı ihtiyaca uygun olarak planlanmış ve iyi yetiştirilmiş/nitelikli sağlık personeli gereksinimi, dünyada olduğu gibi, Türkiye’de de en önemli sorunlardan biridir. Dünya Sağlık Örgütü, 2030 yılına kadar 18 milyon personel açığı olacağını öngörmektedir. Bu yetersizliğe rağmen sağlık önemli bir istihdam alanıdır.

OECD ülkelerinde 2017 yılında sağlık ve sosyal çalışma alanları tüm istihdamın % 10,1’ini oluşturmaktadır. Türkiye’de bu oran % 4,2 olup 2018 yılında 1.016.041 sağlık çalışanı bulunmaktadır. Türkiye’de sağlık personelinin nicel yetersizliğine bakıldığında, OECD ülkelerindeki 1.000 kişi başına düşen 3,5 doktora karşılık Türkiye’de 1,9 doktorun, 8,8 hemşireye karşılık Türkiye’de 2,1 hemşirenin düştüğü görülmektedir. Nicelik yetersizliğini gidermek amacıyla öğretim üyesi ve öğretim elamanı, fiziki mekân ve kapasite gibi alt yapı sorunlarını dikkate almadan açılan yeni fakülteler ve artan öğrenci sayıları, bu kez niteliğe ilişkin kaygıları gündeme getirmiştir. Türkiye’de 2002-2003 döneminde 44 olan tıp fakültesi sayısı, 2018-2019 döneminde 96’ya, yeni kayıt yaptıran öğrenci sayısı 4.998’den 15.859’a çıkarken, öğretim üyesi sayısı 7.172’den 14.810’a çıkmıştır.

Sağlık personelinin coğrafi ve kurumsal dağılım sorunları da bulunmaktadır. Coğrafi dağılıma bakıldığında, 2018 yılında 100.000 kişiye düşen uzman hekim sayısının İstanbul’da 144, Doğu ve Güneydoğu Anadolu’da 62; hemşire ve ebe sayısının ise Doğu Karadeniz’de 368, Güneydoğu Anadolu’da 248 olduğu görülmektedir. Kurumsal dağılıma bakıldığında, özel sektör kuruluşlarının sayısındaki artış ile birlikte özel sektörde istihdam edilen personel sayısının da arttığı görülmektedir. 2002 yılında toplam sağlık personelinin % 16,7’si özel sektörde çalışırken, 2018 yılında % 23,8’i özel sektörde çalışmaktadır.

Türkiye’de nicelik, nitelik ve dağılım sorunlarının yanı sıra, sağlık çalışanlarının çalışma ortamları, çalışma koşulları ve çalışma ilişkileri de birçok sorunu barındırmaktadır. Sağlık alanı mesleki riskler bakımından “çok tehlikeli” sınıfında yer almaktadır.

Sağlık alanında şiddet özellikle son on yılda ülkemizde daha fazla gündeme gelmeye başlamış, meslektaşlarının şiddet nedeniyle yaşamlarını yitirmeleri, sağlık çalışanları arasında iş stresiyle birlikte büyük ölçüde üzüntüye, öfkeye ve tedirginliğe yol açmıştır.

Ülkemizde sağlık alanındaki şiddetin SDP ile doğrudan ve dolaylı olarak bağlantısı bulunmaktadır. Hekime yönelik şiddet, SDP ile sağlık hizmetinin bir tüketim nesnesine, hastanın tüketici kimliği ile müşteriye, sağlık hizmeti üretenlerin de satıcıya dönüştürülmesiyle yakından ilişkilidir.

Özel sektördeki istihdam artışı güvencesiz çalışma oranının artışını göstermesi bakımından da önemlidir. Ayrıca SDP ile getirilen kamuda sözleşmeli çalışma gibi yeni istihdam biçimleri, güvencesiz çalışmayı kamuya da taşımıştır. Öte yandan sağlık emek gücünün ücretlerinin ödenme biçimleri de değişmiş, 2003 yılında performansa dayalı ek ödeme sistemi başlatılmıştır. Sayıca yetersiz olan personeli “motive” edip daha yüksek verim almak için daha fazla çalışmaya razı etmeyi amaçlayan performansa dayalı ek ödeme sistemi eğitim, çalışma ilişkileri, kurum içi ve dışı iletişimi olumsuz yönde etkilemiştir. Sağlık alanındaki bireysel çalışma ilişkileri uzun çalışma süreleri, düşük ücretler ile artan esnekleşme ve güvencesizleşmeden payını alırken, toplu çalışma ilişkileri de emeğin örgütlü gücünün zayıflaması ile etkisizleşmiş, sendikaların ötesinde meslek örgütlerinin çalışmalarına bile tahammül edilmeyen bir duruma gelinmiştir.

İlaç Endüstrisi

Türkiye’de ilaç endüstrisi, tedavi edici hekimliğin önemli bir ayağını oluşturmaktadır. İlaç Endüstrisi İşverenler Sendikası verilerine göre Türkiye ilaç endüstrisinde bir kısmı çokuluslu firmalara ait 81 tesis, yaklaşık 500 kuruluş ve 38 bin çalışan ile 12 binden fazla ürün üretilmektedir. Türkiye ilaç pazarı Eylül 2019 itibarıyla son 12 ayda parasal olarak 37,8 milyar TL’lik, kutu ölçeğinde ise 2,3 milyar adetlik hacme ulaşmıştır. 2003 yılında 12 kutu olan yılda kişi başına ilaç tüketimi, SDP ile birlikte 2017’de 28 kutuya yükselmiştir.

Bununla birlikte Türkiye ilaç sanayii aynı zamanda önemli bir ithalatçı sektördür. İthal ilaç pazarında Eylül 2019 itibarıyla son 12 ayda parasal olarak 18,38 milyar TL’lik, kutu olarak ise 0,31 milyar adetlik satış gerçekleşmiştir. Yurt içinde üretilen ilaçların satışı bu dönemde 19,40 milyar TL’ye ve 2,02 milyar kutuya ulaşmıştır. Onkoloji ilaçları % 12,9 pay ile Eylül 2019 itibarıyla son 12 ayda pazarda değer bazında en çok satışa sahip tedavi grubunu oluşturmuştur. Eylül 2019 itibarıyla son 12 ayda kutu bazında en çok tüketilen tedavi grubu % 11 pay ile antibiyotikler ve antiromatizmal ilaçlar olmuştur.

Şehir Hastaneleri

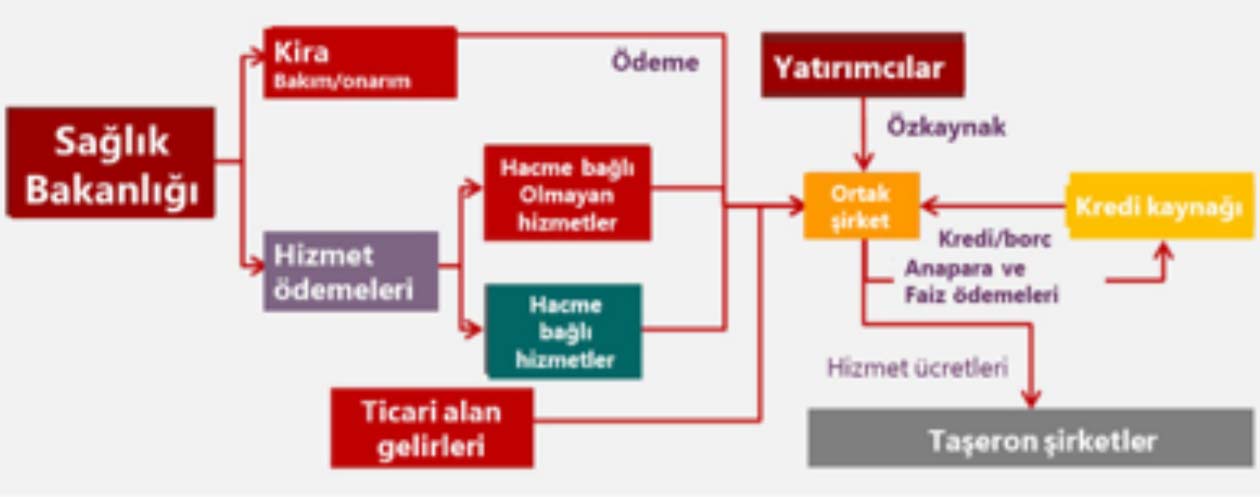

Türkiye’de kamu-özel ortaklığı (yap-kirala-devret) yöntemi ile inşa edilen hastanelere “Şehir Hastanesi” adı verilmektedir. Kamu özel ortaklığı, devletin bir özel şirket grubuyla uzun süreli sözleşme ilişkisi kurması esasına dayanan bir yatırım ve hizmet modelidir. Bu modelde, hastane, kamu tarafından bedelsiz olarak verilen bir araziye özel şirketler tarafından inşa edilerek devlete uzun süreliğine (25 yıl) kiraya verilmekte, devlet de hem şirketlere kira ödemekte hem de ‘çekirdek hizmet’ dışındaki hizmetleri bu şirketlere devretmektedir.

Kamu özel ortaklığı yönteminde, risk ve maliyet kamu üzerinde kalır, özel şirketlere kiralar yoluyla yatırım finansmanı ve hizmet devriyle de gelir garantisi verilir. Türkiye’de şehir hastanelerinin ihalelerini alan şirketlere, hacme dayalı hizmetler için hastanelerin yüzde 70 doluluk oranında çalıştırılacağı garanti edilmektedir. Ülkemizde şehir hastaneleri ile ilgili en başta gelen sorun hastane binalarının ve donanımının kamuya yüklenen çok yüksek maliyetidir. Şehir hastaneleri için yapılan ihalelerde Sağlık Bakanlığı tarafından belirlenen sabit yatırım tutarı ile yıllık kira bedelleri incelendiğinde, çok yüksek tutarların ödendiği/ödeneceği anlaşılmaktadır. Şehir hastaneleri israf ve sorunlarla doludur. Sayıştay Başkanlığı tarafından yayınlanan ‘Sağlık Bakanlığı 2018 Yılı Sayıştay Denetim Raporu’, şehir hastanelerinde saptanan bulgular açısından büyük önem taşımaktadır. Örneğin, Yozgat Şehir Hastanesi’nin çamaşırhane hizmetlerini yürüten alt yüklenicinin, Sorgun Devlet Hastanesi’ne de aynı hizmeti sunduğu; Sorgun Devlet Hastanesi’ne hizmet karşılığı olarak teklif ettiği bedel ile şehir hastanesine sunduğu çamaşır hizmetinin ortalama birim fiyatı arasında 14 kat fiyat farkı olduğu tespit edilmiştir. Şehir hastanelerinde gerek ‘destek hizmetleri’, gerekse de ‘tıbbi destek hizmetleri’ devlet hastanelerine göre taşeron şirketlerden çok daha yüksek bedellerle satın alınmaktadır.

Türkiye’de «Şehir Hastaneleri» için öngörülen temel sorun alanları başta finansman yöntemi (kamuya çok yüksek maliyet, taşınacak kamu hastanelerinin ödeme güçlüğü, Hazine garantisi ve iflas durumunda izlenecek yol) olmak üzere, yer seçimi (tarım arazilerinin imara açılması ile taşkın alanlarında inşaat yapılması), kent merkezlerindeki hastanelerin kapatılmasıyla birlikte yurttaşların söz konusu hastanelere ulaşım ve erişim sorunları (coğrafi/ekonomik erişilebilirlik), taşınacak kamu hastanelerinin boşaltacağı yerleşkelerin durumu ve taşınacak kamu hastanelerindeki hem sağlık hem de destek hizmetlerinin sunulması ile ilgili imtiyazlar ve sağlık çalışanlarının istihdam ve özlük hakları sorunları olarak sıralanabilir.

2020 yılında Sağlık Bakanlığı bütçesinin yaklaşık % 23’ünün şehir hastanelerine kira ve hizmet bedeli olarak ödeneceği tahmin edilmektedir. Bu yüksek maliyetiyle Sağlık Bakanlığı bütçesi şehir hastaneleri tarafından rehin alınmış durumdadır.

Kalkınma Bakanlığı şehir hastanelerinin toplam yatırım bedelinin 10,6 milyar ABD Doları olduğunu ve yalnızca kira bedeli olarak toplam 30,3 milyar ABD doları ödeneceğini açıklamaktadır. Dolar bazında bu kadar yüksek bir getiri, sağlık alanında kamudan özel sektöre kaynak aktarımının boyutunu göstermesi bakımından önemlidir. Bu tutara kira dışında kalan hizmet bedelleri de katılacak olursa, yatırımcılar ve şirketler için çok yüksek düzeyde bir kârın söz konusu olacağı öngörülebilir.

Şehir hastaneleri her ne kadar kamu hastanelerinin kavuşacağı yeni ve modern binalar olarak tanıtılsa da kamu-özel ortaklığı yöntemiyle yapılan ve işletilen bu hastanelerin ‘kamu’ ile ilgisinin olmadığı açıktır. Şehir hastaneleri ‘kamu’ adı kullanılarak küresel sermayeye kaynak aktarmanın araçlarıdır. Kamuoyu sağlık alanında yeni bir özelleştirme ile karşı karşıyadır.

Sonuç: Çıkış Yolları İçin Öneriler

Kısa Vadeli Öneriler

Kısa vadede yurttaşların sağlık hizmetine erişimini engelleyen finansal bariyerler (GSS prim borcu ve katkı payı) ivedi olarak kaldırılmalıdır. SGK özel sektörden hizmet almaya son vermeli, hizmetler devlet hastaneleri ve kamu tıp fakülteleri hastanelerinden sağlanmalıdır. Bu bağlamda birinci basamağın yeniden yapılandırılması ve birinci basamak hekimlerinin en çok iki bin kişiden sorumlu olacağı bir düzenleme yapılarak sevk sisteminin devreye alınması gereklidir. Yine kısa vadede, mevcut şehir hastaneleri (ve inşaatı sürenler) hemen kamulaştırılmalıdır. Her ne kadar uluslararası tahkim nedeniyle kamulaştırmanın sorun olabileceği iddia edilmekteyse de kamu yararı açısından kamulaştırma zorunludur.

Orta ve Uzun Vadeli Öneriler

Sağlıkta Dönüşüm Programı’ndan vaz geçilmelidir. Her yurttaşın sağlık hakkının sağlanması ancak Türkiye’nin eşit, ücretsiz ve ulaşılabilir bir sağlık sistemine sahip olması ile olanaklıdır. Sağlık sistemleri kamu tarafından finanse edilmeli ve sağlık hizmeti sunumu kamu tarafından sağlanmalıdır.

Bu bağlamda, sağlık hizmetlerinin finansmanında sigorta sisteminden vaz geçilmeli, harcamalar merkezi ve yerel devlet bütçesinden yapılmalıdır.

Sağlık hizmetleri güçlü bir birinci basamak odağında örgütlenmeli, sağlık hizmetleri toplumun gereksinimlerine uygun olarak bölgesel ve sınıfsal eşitsizliklere yol açmayacak biçimde sunulmalıdır.

Sağlık emek gücü, kamucu bir sağlık sistemi ile toplumun demografik özelliklerine göre yeniden planlanmalı, niteliği gözetecek biçimde yetiştirilmeli ve istihdam edilmelidir.

Türkiye aşı üretme çalışmalarına başlamalı, yerli ilaç üretimi desteklenmelidir.

GÜLBİYE YENİMAHALLELİ YAŞAR

KAYIHAN PALA

MÜLKİYE İKTİSADİ VE SOSYAL ARAŞTIRMALAR MERKEZİ ( MİSAM 2020)

Politika Metnini tamamı için: Misam-Politika-Metinleri-5-1